מי שמשעבד נכס מקרקעין כבטוחה לאשראי עסקי – מול בנק, חברת ביטוח או כל גורם מממן אחר – ייתקל בסוג שומה שונה משומת שווי שוק רגילה: שומת תקן 19. זהו תקן מקצועי מחייב של מועצת שמאי המקרקעין, שמטרתו להבטיח שהבנק מקבל תמונה שמרנית ואמינה של שווי הבטוחה – לא הערכת שווי אופטימית. במדריך זה נסביר מהי שומת תקן 19, למי היא מיועדת (ולמי דווקא לא), ומה ההבדל בינה לבין שומה רגילה למשכנתא.

מהי שומת תקן 19

תקן 19, שפורסם על ידי הוועדה לתקינה שמאית ומועצת שמאי המקרקעין ביוני 2010 ונכנס לתוקף לגבי שומות שנחתמו מ-1.11.2010 ואילך, קובע את רמת הפירוט המזערית הנדרשת בשומות מקרקעין המיועדות להצעת זכויות במקרקעין כבטוחה לאשראי – לרבות לצורך הנפקת אגרות חוב. מטרתו המוצהרת היא לאפשר לשמאי לערוך שומה אחידה וברורה שתוכל לשמש כל ספק אשראי, ללא צורך בהתאמות נפרדות לכל בנק. הנוסח הרשמי המלא של התקן מתפרסם באתר משרד המשפטים – הוועדה לתקינה שמאית, תקן מספר 19.

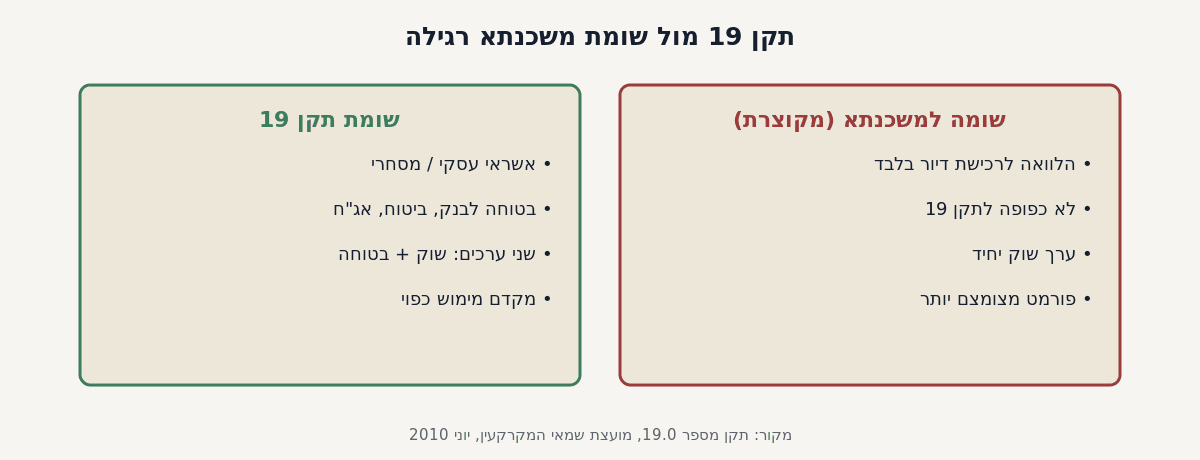

בשונה משומת שווי שוק "רגילה", שמטרתה לאמוד את הסכום שבו יימכר הנכס בין קונה מרצון למוכר מרצון, שומת תקן 19 נדרשת לגישה שמרנית – הן בבחירת הנתונים העובדתיים והן בניתוח השמאי – כדי לצמצם את הסיכון של הגורם המממן במקרה שיצטרך לממש את הבטוחה.

למי מיועדת שומת תקן 19 – ולמי דווקא לא

זו הנקודה שגורמת לרוב הבלבול: תקן 19 אינו חל על שומות לדירות מגורים הנערכות לצורך קבלת הלוואה לדיור ("משכנתא") – כך קובע התקן עצמו במפורש בסעיף התחולה שלו. שומה לרכישת דירת מגורים באמצעות משכנתא נערכת כ"שומה מקוצרת" בפורמט אחר ומצומצם יותר.

תקן 19 חל דווקא על שומות המיועדות לבטוחה עבור בנק, חברת ביטוח או כל גורם אחר המעניק אשראי עסקי – כלומר הלוואה שאינה למטרת רכישת דיור. חשוב להבין: גם דירת מגורים יכולה להיות מוערכת לפי תקן 19, אם היא משמשת כבטוחה להלוואה עסקית (למשל הלוואה למימון עסק, פרויקט או השקעה) ולא להלוואת משכנתא לרכישתה. ההבחנה היא לפי מטרת ההלוואה, ולא לפי סוג הנכס.

שני סוגי השווי בשומת תקן 19

שומת תקן 19 אינה מסתפקת בציון שווי אחד. כאשר קיימת אי-בהירות משפטית או רכיב שווי ספקולטיבי (למשל פוטנציאל תכנוני מתוכנית שטרם אושרה, או חריגות בנייה), על השמאי לציין שני ערכים נפרדים:

| סוג הערך | מה הוא כולל |

|---|---|

| שווי השוק | הסכום הסביר שבו היו נמכרות הזכויות בנכס בין קונה מרצון למוכר מרצון, ללא אילוץ, לאחר חשיפה סבירה בשוק |

| ערך למטרת בטוחה | השווי המתקבל בגישה שמרנית, לאחר ניכוי כל מרכיבי השווי הספקולטיביים (תכנוניים ופיזיים) וזכויות שאינן ניתנות לשעבוד |

ה"ערך למטרת בטוחה" הוא בדרך כלל הערך שעליו מתבסס הבנק בפועל לצורך קביעת שיעור המימון וההון העצמי הנדרש מהלווה.

עקרונות השמרנות שהתקן מחייב

התקן קובע כללי ברזל שנועדו למנוע הערכת יתר של הבטוחה, ומחייבים את השמאי לנקוט בגישה זהירה בכל נקודת החלטה:

- תכניות מאושרות בלבד – הניתוח מתעלם מפוטנציאל השבחה הנובע מתוכניות שטרם אושרו (בהכנה או בהפקדה), גם אם צפויות להתאשר.

- אין הנחת "נוהג" – השמאי לא יניח שיינתנו זכויות בנייה נוספות רק משום שזה "נוהג מקובל" (למשל הקלה שגרתית להוספת יחידות דיור).

- אין הנחת חידוש חכירה או שכירות – פוטנציאל להארכת תקופת חכירה או שכירות לא יילקח בחשבון, אלא אם הוא מעוגן במפורש בחוזה.

- בנייה בלתי חוקית לא נכללת – בנייה ללא היתר או שימוש שאינו תואם היתר אינם נכללים ב"ערך למטרת בטוחה".

- ניכוי זכויות שאינן ניתנות לשעבוד – כגון דיירות מוגנת, זכות קדימה, זכות מעבר, או חלק מנכס שלא ניתן למכירה בנפרד.

- התייחסות זהירה למצבי שוק קיצוניים – בתקופות שיא או שפל, השמאי נדרש להיזהר מהסקת מסקנות ממחירי עסקאות חריגים.

עקרונות אלה דומים ברוחם לזהירות הנדרשת גם בהערכת שווי מקרקעין מקצועית בכלל, אך כאן הם הופכים לדרישה מחייבת ומפורטת בתקן עצמו.

ההפחתות שהתקן מחייב לפרט

מעבר לקביעת השווי עצמו, תקן 19 מחייב את השמאי לפרט בשומה מספר הפחתות שמשקפות את העלות והסיכון האמיתיים של מימוש הבטוחה בפועל:

- הפחתה בגין מימוש כפוי – מקדם המבטא את היחס בין מחיר מכירה רגיל לבין מחיר מכירה במימוש כפוי (מכירה מאולצת על ידי ספק האשראי). המקדם נקבע לפי סחירות סוג הזכויות, היקף כספי כולל, ומורכבות השימוש בנכס.

- אומדן מס שבח מקרקעין – מחושב הן למכירה בערך למטרת בטוחה והן למכירה לאחר הפחתת מימוש כפוי, ללא הבאה בחשבון של פטורים אישיים (כגון פטור לדירת יחיד).

- אומדן היטל השבחה צפוי – כולל פירוט התוכניות המשביחות הרלוונטיות, ללא הפטורים הקבועים בחוק.

- אומדן תשלומים למחכיר – כגון דמי הסכמה לרשות מקרקעי ישראל או למחכיר אחר, החלים על המוכר בעת מכירת הנכס.

מי שמעוניין להבין את מלוא היקף התשלומים האפשריים לרשות מקרקעי ישראל יכול לעיין גם במדריך דמי היתר לרמ"י, שכן חלק מהם עשויים להיכלל בהפחתות אלה.

דרישות פורמליות מרכזיות בתקן

- מועד ביקור בנכס – עד שלושה חודשים לפני מועד עריכת השומה, בכל חלקי הנכס (למעט חריגים כגון נכס בשימוש יחיד).

- המועד הקובע לשומה – סמוך ככל האפשר למועד עריכתה, ולא רחוק משלושה חודשים ממנו, אלא אם התבקש מועד היסטורי במפורש.

- נסח רישום עדכני – שהופק עד חודשיים לפני מועד עריכת השומה, ומצורף כנספח.

- שומה רב-בנקאית – השומה נערכת כך שתוכל לשמש כל ספק אשראי, ולא רק את הבנק שהזמין אותה – אם כי בפועל בנקים עשויים לבקש עדכון או התאמות משלהם.

תפקיד השמאי ולמה חשוב לבחור שמאי מנוסה

שומת תקן 19 היא מסמך שקובע במידה רבה את תנאי המימון שיקבל הלווה – שיעור המימון, גובה ההון העצמי הנדרש וריבית האשראי. שמאי בעל ניסיון בעריכת שומות מסוג זה, המוכר לרשימת השמאים המאושרים של הבנקים המרכזיים, יכול להביא לכך שהשומה תשקף באופן מדויק ומקצועי את שווי הנכס – לא פחות ולא יותר משמרנות התקן מחייבת.

- איתור נתוני השוואה מדויקים – כדי לבסס את "שווי השוק" על עסקאות רלוונטיות ועדכניות באזור.

- זיהוי זכויות תכנוניות מאושרות – הבחנה מדויקת בין תוכניות מאושרות (שניתן להביא בחשבון) לתוכניות מופקדות (שלא).

- קביעת מקדם מימוש כפוי סביר – המשקף את סחירות הנכס בפועל, ולא מקדם גורף שאינו מותאם לנכס הספציפי.

- עמידה בלוחות הזמנים המחמירים של התקן – ביקור, מועד קובע, ונספחים – כדי שהשומה תתקבל על ידי הבנק ללא עיכובים.

שאלות נפוצות

האם שומת תקן 19 נדרשת לצורך משכנתא לרכישת דירה?

לא. תקן 19 עצמו קובע במפורש שהוא לא חל על שומות לדירות מגורים הנערכות לצורך קבלת הלוואה לדיור (משכנתא). שומה לרכישת דירת מגורים נערכת כשומה מקוצרת בפורמט אחר. תקן 19 חל על שומות המשמשות בטוחה לאשראי עסקי בלבד.

מתי דירת מגורים כן מוערכת לפי תקן 19?

כאשר הדירה משמשת כבטוחה להלוואה עסקית – למשל מימון עסק, פרויקט או השקעה – ולא כבטוחה להלוואת משכנתא לרכישתה. ההבחנה נעשית לפי מטרת ההלוואה ולא לפי סוג הנכס עצמו.

מה ההבדל בין "שווי השוק" ל"ערך למטרת בטוחה"?

שווי השוק הוא הסכום הסביר שבו יימכר הנכס בין קונה מרצון למוכר מרצון. ערך למטרת בטוחה הוא ערך שמרני יותר, המתקבל לאחר ניכוי מרכיבי שווי ספקולטיביים (כגון פוטנציאל תכנוני שטרם אושר) וזכויות שאינן ניתנות לשעבוד. הבנק מתבסס בדרך כלל על ערך למטרת בטוחה.

מהי הפחתת מימוש כפוי בשומת תקן 19?

זהו מקדם הפחתה המבטא את היחס בין מחיר מכירה רגיל של הנכס לבין מחיר מכירה במימוש כפוי – מצב שבו ספק האשראי נאלץ למכור את הנכס במהירות כדי לגבות את החוב. המקדם נקבע לפי סחירות הזכויות, היקפן הכספי ומורכבות השימוש בנכס.

מתי נכנס תקן 19 לתוקף ומי פרסם אותו?

תקן 19 פורסם על ידי הוועדה לתקינה שמאית ומועצת שמאי המקרקעין ביוני 2010, ונכנס לתוקף לגבי שומות מקרקעין שנחתמו החל מ-1 בנובמבר 2010.

האם שומה לפי תקן 19 יכולה לשמש כל בנק?

התקן קובע שהשומה תיערך כך שתוכל לשמש כל ספק אשראי, ולא תוגבל לבנק ספציפי אחד. בפועל, כל בנק עשוי עדיין לבקש עדכון או התאמות משלו לשומה הקיימת.