מי שמחזיק בנכס על קרקע של רשות מקרקעי ישראל (רמ"י) ומבקש להרחיב את הבית, לשנות את ייעוד הקרקע או לפצל מגרש – עשוי להיתקל בתשלום נוסף שרבים לא מכירים עד הרגע שבו הוא נדרש: דמי היתר. בשונה מהיטל ההשבחה שגובה הרשות המקומית, דמי ההיתר משולמים ישירות לרמ"י, כבעלת הקרקע, עבור ההסכמה לנצל את הקרקע מעבר למה ששולם עליו במקור. במדריך זה נסביר מהם דמי ההיתר, איך הם מחושבים, מתי חלים עליהם פטורים, ומה תפקידו של שמאי המקרקעין בתהליך.

מה הם דמי היתר, ואיך הם נבדלים משאר התשלומים לרמ"י

רשות מקרקעי ישראל, כבעלת רוב הקרקעות במדינה, גובה ממחזיקי הזכויות בקרקע מספר סוגי תשלומים במהלך תקופת החכירה. חשוב להבחין ביניהם, כי לעיתים קרובות בעלי נכסים מתבלבלים בין המונחים:

| סוג התשלום | מתי משולם | מהות |

|---|---|---|

| דמי חכירה שנתיים | מדי שנה, בחכירה לא מהוונת | "שכירות" שוטפת עבור השימוש בקרקע |

| דמי היוון | תשלום חד-פעמי, בדרך כלל 91% משווי הקרקע | "פדיון" מראש של כל דמי החכירה העתידיים לתקופת החכירה (49 או 98 שנה) |

| דמי הסכמה | בעת מכירת הנכס, בחכירה לא מהוונת בלבד | תשלום הנגזר מהפער בין שווי המכירה לשווי הרכישה המקורי |

| דמי היתר | בעת בקשה לנצל את הקרקע מעבר לזכויות המקוריות | תשלום עבור תוספת בנייה, שינוי ייעוד/ניצול, או פיצול מגרש |

המכנה המשותף לכל הסכומים: הם משולמים לרמ"י, כי היא הבעלים של הקרקע. זה שונה במהותו מהיטל השבחה, שהרשות המקומית גובה בגין עליית שווי שנובעת מאישור תוכנית, הקלה או שימוש חורג – הבחנה שנרחיב עליה בהמשך המדריך.

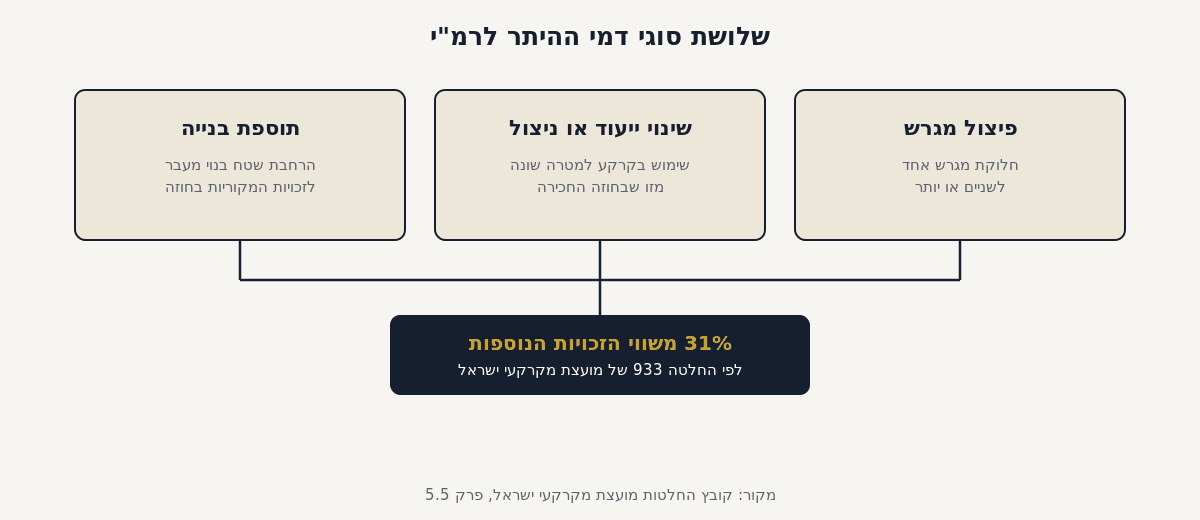

שלושת סוגי דמי ההיתר

דמי היתר נגבים בשלושה מצבים עיקריים, כפי שמפורט בפרק 5.5 בקובץ החלטות מועצת מקרקעי ישראל:

- דמי היתר לתוספת בנייה – כאשר מבקשים להוסיף שטח בנוי מעבר לזכויות שנרכשו בחוזה החכירה המקורי, ובלבד שהתוספת תואמת את ייעוד הקרקע המקורי (למשל הרחבת בית מגורים קיים).

- דמי היתר עבור שינוי ייעוד או ניצול – כאשר מבקשים להשתמש בקרקע למטרה שונה מזו שנקבעה בחוזה החכירה, למשל קרקע שיועדה ליחידת מגורים אחת צמודת קרקע וכיום ניתן לבנות עליה בניין רב-קומות לפי תוכנית בניין עיר חדשה, או קרקע חקלאית שהופשרה למגורים.

- דמי היתר בפיצול מגרש – כאשר מחלקים מגרש בעל חוזה חכירה אחד לשני מגרשים או יותר, באופן שמאפשר לבנות עליהם יותר יחידות דיור או שטח בנייה ממה שאפשר החוזה המקורי.

איך מחשבים את דמי ההיתר – השיעור הנוכחי ורקע היסטורי

לפי החלטה 933 של מועצת מקרקעי ישראל, בתוקף כיום, רמ"י גובה במרבית המקרים דמי היתר בשיעור קבוע של 31% מהשווי המעודכן של הקרקע או של זכויות הבנייה הנוספות – כלומר, 31% מהפער בין שווי הזכויות לאחר התוספת/השינוי לבין שווי הזכויות המקורי לפי חוזה החכירה. ניתן להפעיל מחשבון רשמי להערכה ראשונית באתר רשות מקרקעי ישראל – מחשבון דמי היתר.

זהו שינוי משמעותי לעומת המצב שהיה נהוג עד אוקטובר 2002, אז גבה המינהל דמי היתר בשיעור של 51% משווי זכויות הבנייה הנוספות. בעבר גם התאפשר קיזוז חלקי מול היטל השבחה ששולם לרשות המקומית עבור אותה תוספת בנייה – מנגנון קיזוז שבוטל, כך שכיום ייתכן ותידרשו לשלם גם דמי היתר לרמ"י וגם היטל השבחה לרשות המקומית עבור אותו אירוע השבחה, ללא קיזוז ביניהם.

חשוב להדגיש: הבסיס לחישוב הוא שווי הקרקע/הזכויות בלבד, ולא כולל את שווי הבנייה עצמה. קביעת שווי זה היא בדיוק הנקודה שבה נדרשת חוות דעת שמאית – ראו בהמשך.

מתי פטורים מתשלום דמי היתר

לא בכל מקרה נדרש תשלום. הפטורים העיקריים, כפי שמפורטים בנהלי רמ"י:

- סף 160 מ"ר לבנייה צמודת קרקע – עבור תוספת בנייה ליחידת מגורים אחת בבנייה נמוכה, רמ"י אינה גובה דמי היתר כל עוד השטח הבנוי הקיים יחד עם התוספת המבוקשת אינו עולה על 160 מ"ר (עיקרי ושירות). מעבר לכך, נגבים דמי היתר על כל מטר נוסף. חשוב לשים לב: אם החוכר שילם במקור עבור זכויות בנייה נמוכות מ-160 מ"ר, רמ"י עשויה לגבות דמי היתר החל מהמטר הראשון שמעבר לזכויות ששולמו בפועל – ולא רק מעבר ל-160 מ"ר.

- דירות בבתים משותפים – הרחבת דירה בבניין רב-קומות (בנייה רוויה) פטורה מדמי היתר, בשונה מבנייה צמודת קרקע.

- אזורי עדיפות לאומית א' וקו עימות – חוכרים בבנייה צמודת קרקע באזורים אלה פטורים מדמי היתר עבור כל תוספת בנייה מבוקשת.

- הקניית בעלות – נכס שעבורו נחתם הסכם מכר, או שבו נרכשה זכות הבעלות ללא תמורה (או קיימת זכות לכך), פטור מדמי היתר.

- בעלי חוזה חכירה מהוון הכולל זכויות עתידיות, ובעלי עיטור גבורה (לתוספת בנייה במגורים בלבד).

- הליכי רישוי מקוצר – בקשות מסוימות במסגרת מסלול רישוי מקוצר, כמפורט בסעיף 5.5.49 לקובץ ההחלטות, עד לגבול שטח מסוים.

כדאי לבדוק את תנאי חוזה החכירה הספציפי שלכם, שכן חוזים פרטניים שנחתמו לפני מועד החלטות מסוימות עשויים להעניק זכויות שונות מהכללים הכלליים.

דמי היתר מול היטל השבחה – מה ההבדל

זהו אחד הבלבולים הנפוצים ביותר בקרב בעלי נכסים על קרקעי רמ"י. שני התשלומים עשויים לחול על אותו אירוע (למשל תוספת בנייה), אך הם נגבים על ידי גופים שונים ומטעמים שונים:

| מאפיין | דמי היתר | היטל השבחה |

|---|---|---|

| מי גובה | רשות מקרקעי ישראל (רמ"י) | הוועדה המקומית לתכנון ובנייה |

| למה משולם | הסכמת בעלת הקרקע לניצול נוסף מעבר לחוזה החכירה | עליית שווי הנכס עקב אישור תוכנית, הקלה או שימוש חורג |

| שיעור נהוג | 31% משווי הזכויות הנוספות | מחצית (50%) מעליית השווי |

| חל רק על קרקעי מדינה? | כן – רק על קרקעות בחכירה מרמ"י | לא – חל על כל נכס, פרטי או מוחכר |

| אפשרות קיזוז ביניהם | בוטלה (הייתה קיימת עד 2002) | בוטלה |

המשמעות המעשית: בעל נכס על קרקע רמ"י שמבצע תוספת בנייה עשוי לעמוד בפני שני תשלומים נפרדים על אותו אירוע השבחה – וחשוב לתכנן את שניהם מראש כדי שהם לא יפתיעו את התקציב.

תפקיד השמאי בתשלום דמי היתר

מכיוון שדמי ההיתר מחושבים כאחוז משווי הזכויות הנוספות, שווי זה הוא בדיוק הנתון שרמ"י והחוכר עלולים לחלוק עליו. רמ"י מסתמכת על שמאי מטעמה או על טבלאות ומחירונים פנימיים – אך אלה לא תמיד משקפים את מלוא הנתונים הרלוונטיים לנכס הספציפי.

- בדיקת שומת רמ"י – שמאי מקרקעין בלתי תלוי יכול לבחון האם השווי שקבעה רמ"י תואם עסקאות השוואה עדכניות באזור, ולאתר טעויות או הנחות שגויות בשומה.

- הגשת שומה נגדית – כאשר יש פער משמעותי, ניתן להגיש שומה מקצועית נגדית שתתמוך בערעור על גובה דמי ההיתר.

- בדיקת זכאות לפטור – שמאי המכיר את נהלי רמ"י יכול לזהות אם הנכס זכאי לפטור (למשל לפי סף 160 מ"ר, מיקום באזור עדיפות, או תנאי חוזה חכירה ספציפיים) שלא תמיד מיושם באופן אוטומטי.

- ליווי בהליך ועדת ההשגות – אם רמ"י דוחה את הבקשה לתיקון השומה, ניתן לערער בפני ועדת השגות פנימית, ושם חוות דעת שמאית מפורטת היא הבסיס המרכזי לטיעון.

לצורך קביעת שווי הזכויות המדויק, כדאי להיעזר בשמאי המתמחה גם בהערכת שווי מקרקעין, שכן חישוב דמי ההיתר מבוסס במלואו על שומת קרקע מקצועית.

איך מגישים בקשה לתוספת בנייה או שינוי ניצול

התהליך המקובל להגשת בקשה לרמ"י כולל את השלבים הבאים:

- מילוי טופס בקשה לתוספת בנייה במגורים (בהתאם לנוהל 21.03B), וצירוף כל מסמכי החובה – חוזה חכירה, תשריט, תוכנית מבוקשת.

- חתימת בעלי הקרקע ואישור מקדים במקרים הנדרשים (הסכם פיתוח/חכירה/מכר שטרם נרשם בטאבו).

- שליחת הבקשה בדואר רשום למרחב העסקי הרלוונטי ברמ"י.

- הבקשה מועברת לוועדת בעלויות ולבדיקה ביחידות המקצועיות; במידת הצורך תישלח דרישה לתיקונים.

- קבלת שובר לתשלום אגרה, ולאחר מכן חישוב סופי של דמי ההיתר.

- ביצוע התשלום – תנאי להשלמת העסקה ולקבלת ההיתר בפועל.

רמ"י מפעילה גם מחשבון מקוון להערכה ראשונית של דמי ההיתר עבור תוספת שטח מבונה ליחידת דיור קיימת צמודת קרקע, אך מדובר בהערכה כללית בלבד – השומה הסופית והמחייבת נקבעת בתהליך הפרטני מול הרשות.

שאלות נפוצות

מהם דמי היתר ולמי משלמים אותם?

דמי היתר הם תשלום שגובה רשות מקרקעי ישראל (רמ"י), כבעלת הקרקע, עבור הסכמתה לניצול נוסף של הקרקע מעבר לזכויות שנרכשו בחוזה החכירה המקורי – כגון תוספת בנייה, שינוי ייעוד או פיצול מגרש. התשלום משולם ישירות לרמ"י ולא לרשות המקומית.

מה ההבדל בין דמי היתר להיטל השבחה?

דמי היתר משולמים לרשות מקרקעי ישראל בגין ההסכמה לנצל את הקרקע מעבר לחוזה החכירה, וחלים רק על קרקעות מוחכרות מרמ"י. היטל השבחה משולם לרשות המקומית בגין עליית שווי הנכס עקב אישור תוכנית, הקלה או שימוש חורג, וחל על כל נכס, פרטי או מוחכר. ייתכן שיחולו שני התשלומים על אותו אירוע במקביל.

עד כמה מ"ר אפשר להרחיב בלי לשלם דמי היתר?

בבנייה צמודת קרקע ליחידת מגורים אחת, רמ"י אינה גובה דמי היתר כל עוד השטח הבנוי הקיים יחד עם התוספת המבוקשת אינו עולה על 160 מ"ר עיקרי ושירות. מעבר לכך נגבים דמי היתר על כל מטר נוסף. אם שולם במקור עבור פחות מ-160 מ"ר, ייתכן חיוב כבר מהמטר הראשון שמעבר לזכויות ששולמו בפועל.

איך מחשבים את סכום דמי ההיתר?

לפי החלטה 933 של מועצת מקרקעי ישראל, דמי ההיתר מחושבים כ-31% מהשווי המעודכן של הקרקע או של זכויות הבנייה הנוספות – כלומר 31% מהפער בין שווי הזכויות החדש לשווי המקורי לפי חוזה החכירה. החישוב מבוסס על שווי הקרקע בלבד, ללא רכיב הבנייה.

האם אפשר לערער על גובה דמי ההיתר שקבעה רמ"י?

כן. אם השומה שקבעה רמ"י אינה תואמת את שווי השוק בפועל, ניתן להגיש שומה שמאית נגדית ולערער בפני ועדת ההשגות הפנימית של רמ"י. שמאי מקרקעין המכיר את נהלי הרשות יכול לבחון את בסיס החישוב ולזהות טעויות או פטורים שלא יושמו.

האם צריך לשלם גם דמי היתר וגם היטל השבחה על אותה תוספת בנייה?

כן, במקרים רבים. מנגנון הקיזוז שאיפשר בעבר לקבל החזר חלקי כאשר שולם גם היטל השבחה בוטל, כך שבעל נכס על קרקע רמ"י המבצע תוספת בנייה עשוי לשלם באופן נפרד גם דמי היתר לרמ"י וגם היטל השבחה לרשות המקומית עבור אותו אירוע השבחה.