קיבלתם דרישת תשלום היטל השבחה ולא בטוחים אם הסכום נכון? מתכננים לבנות תוספת לדירה ורוצים לדעת מראש למה לצפות? המדריך הזה נכתב כדי לענות על כל השאלות האלה במקום אחד – מההגדרה הבסיסית ביותר ועד לפסיקה העדכנית ביותר של בית המשפט העליון (אוקטובר 2025) שמשנה את אופן חישוב ההיטל בפרויקטי תמ"א 38. הוא מבוסס על ניסיון מקצועי בטיפול בשומות היטל השבחה, לצד מקורות משפטיים מלאים – חוק, תקנות ופסיקה מעודכנת.

עודכן לאחרונה: יולי 2026

תוכן העניינים

מהו היטל השבחה ומתי הוא חל

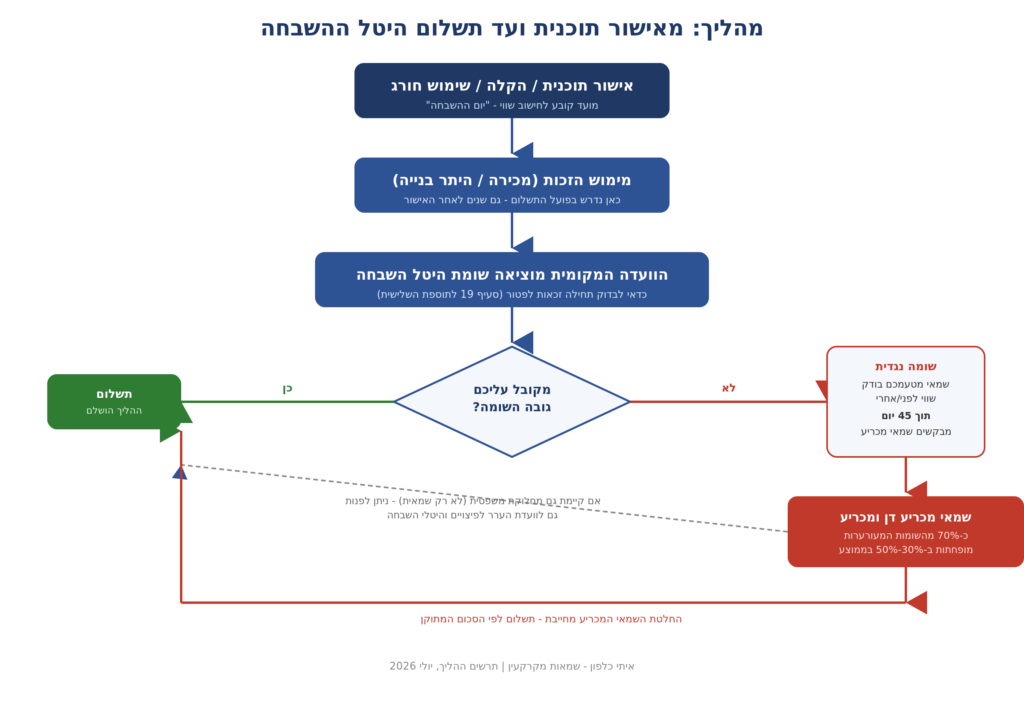

היטל השבחה הוא תשלום חובה שגובה הוועדה המקומית לתכנון ולבנייה מבעל נכס מקרקעין (או מחוכר לדורות), כאשר החלטה תכנונית מסוימת העלתה את שווי הנכס שלו. חשוב להבין מיד שני דברים שמבלבלים הרבה בעלי נכסים:

- היטל משולם לרשות המקומית, ולא לרשות המסים – הוא נפרד לחלוטין ממס שבח, ואינו קשור אליו.

- היטל מחושב במועד אישור התוכנית המשביחה, אבל בפועל משולם רק במועד מימוש הזכות (לרוב מכירת הנכס) – כלומר יכולות לחלוף שנים רבות בין החישוב לתשלום בפועל.

המקור המשפטי המלא הוא התוספת השלישית לחוק התכנון והבנייה, תשכ"ה-1965. סעיף 1(א) לתוספת מגדיר "השבחה" כעליית שוויים של מקרקעין עקב אישור תוכנית, מתן הקלה, או התרת שימוש חורג.

שלושה אירועי מס שמחייבים בהיטל השבחה

- אישור תוכנית בניין עיר (תב"ע) חדשה – המעניקה זכויות בנייה נוספות (למשל תוספת קומה) או משנה את ייעוד הקרקע (למשל מקרקעין חקלאיים להיתר מגורים).

- הקלה – כאשר הוועדה המקומית מתירה בנייה שחורגת מהתוכנית המאושרת (למשל תוספת מרפסת או מעלית שלא נכללה בתוכנית המקורית).

- התרת שימוש חורג – היתר להשתמש בנכס למטרה שונה מהייעוד המקורי שלו (למשל הפעלת גן ילדים בנכס המיועד למגורים).

חשוב לדעת: היטל השבחה לא חל על תוכניות שאושרו לפני 1.7.1975 – זהו התאריך שבו נכנסה התוספת השלישית לתוקף.

מי חייב בתשלום ומתי משלמים בפועל

מי שהיה בעל הזכויות בנכס במועד אישור התוכנית הוא זה שחב בהיטל – גם אם מכר את הנכס לפני שהגיע מועד התשלום בפועל. זו נקודה שמפתיעה הרבה מוכרים: אם מכרתם דירה, והיטל טרם שולם על תוכנית שאושרה בזמן שהחזקתם בנכס, החוב עדיין רובץ עליכם (או, בהתאם להסכם המכר, מועבר במפורש לקונה – ולכן חשוב לוודא זאת בחוזה המכר).

מועד התשלום בפועל הוא לרוב אחד מהבאים:

- מכירת הנכס – התשלום נגבה כתנאי לרישום העברת הבעלות.

- הוצאת היתר בנייה לניצול הזכויות שהושבחו.

- תחילת שימוש חורג בפועל.

כיצד מחשבים את גובה ההיטל – הנוסחה והדוגמה המלאה

הנוסחה הבסיסית

היטל השבחה = (שווי הנכס לאחר אישור התוכנית − שווי הנכס לפני אישור התוכנית) × 50%

שני עקרונות קריטיים בהבנת הנוסחה, שרוב ההסברים ברשת מדלגים עליהם:

- מועד ה"שווי" הקובע הוא יום אישור התוכנית – לא יום התשלום. גם אם התשלום בפועל נדרש מכם ב-2026, אך התוכנית אושרה ב-2019, השומה תתבסס על מחירי הנדל"ן שהיו נהוגים ב-2019 (בתוספת הצמדה וריבית עד מועד התשלום). זו הטעות הנפוצה ביותר שנתקלים בה בקרב בעלי נכסים – ציפייה שהחישוב יתבסס על מחירי השוק העדכניים.

- ה"שווי לפני" וה"שווי אחרי" הם שני שומות עצמאיות, לא אחוז גורף מהמחיר. שמאי המקרקעין בפועל עורך שתי שומות נפרדות של הנכס – פעם לפי המצב התכנוני שהיה קיים ערב אישור התוכנית, ופעם לפי המצב התכנוני החדש – ולא "מעריך אחוז השבחה" על סמך תחושת בטן.

דוגמה מספרית

נניח נכס (דירה עם חצר, המיועדת להרחבה) ששוויו לפני אישור תוכנית שינוי קווי הבניין היה 1,450,000 ₪. התוכנית החדשה מאפשרת תוספת בנייה של כ-25 מ"ר. שמאי שבוחן את שווי הנכס לאחר אישור התוכנית (כולל הפוטנציאל התכנוני החדש, גם אם טרם מומש בפועל) קובע ששוויו עלה ל-1,690,000 ₪.

- השבחה = 1,690,000 − 1,450,000 = 240,000 ₪

- היטל השבחה = 240,000 × 50% = 120,000 ₪

שיעור מופחת בפרויקטי תמ"א 38 בהריסה ובנייה מחדש

חשוב לדעת: תיקון 115 לחוק התכנון והבנייה (משנת 2017) קבע שבמקרים של הריסה ובנייה מחדש מכוח תמ"א 38, ניתן לגבות היטל בשיעור מופחת של 25% (רבע, ולא מחצית) מההשבחה – אך רק על תוספת השטחים העולה על קומה טיפוסית מורחבת ומעבר ל-2.5 קומות. זהו פרט שרוב המדריכים באינטרנט מדלגים עליו, ושחשוב מאוד לבדוק בכל מקרה לגופו מול הוועדה המקומית הרלוונטית, שכן יישומו משתנה מרשות לרשות.

עדכון משמעותי – הלכת בית המשפט העליון (אוקטובר 2025) על תמ"א 38 והיטל השבחה

זהו אחד השינויים המשמעותיים ביותר בדיני היטל השבחה בשנים האחרונות, ורלוונטי במיוחד לכל מי שמוכר או קונה נכס בבניין שנכלל בתמ"א 38.

ביום 16.10.2025 קבע בית המשפט העליון (בר"מ 1975/24 ובר"מ 25226-04-25), מפי השופט אלכס שטיין ובהסכמת המשנה לנשיא נעם סולברג והשופט (בדימ") יוסף אלרון, הלכה מחייבת בשאלה עקרונית: כאשר נכס שכבר נהנה מזכויות מכוח תמ"א 38 מקבל השבחה נוספת מתוכנית אחרת (למשל תוכנית רובע, או תוכנית מכוח סעיף 23 לחוק), האם יש "לנטרל" את תרומת התמ"א לשווי הנכס בעת קביעת ה"מצב הקודם" לצורך חישוב היטל על התוכנית החדשה?

קביעת בית המשפט: לא. השומה תיעשה לפי שווי-שוק "כמות שהוא" – ואם השוק כבר מייחס לנכס ערך בזכות פוטנציאל התמ"א (גם בלי שהיתר הבנייה מומש בפועל), יש להביא ערך זה בחשבון כחלק מה"מצב הקודם", ולא להתעלם ממנו. אירוע המס שמקים את החיוב הוא אישור התוכנית האחרת בלבד, והיטל יחול רק על ההשבחה שנובעת בקשר סיבתי ישיר מאותה תוכנית ספציפית – ולא על עליית ערך שמקורה בכוחות שוק כלליים.

העיקרון שביסוד הפסיקה: היטל ההשבחה נועד לשקף עלייה ממונית וריאלית בשווי השוק – עלייה אמיתית וניתנת למדידה – ולא "השבחה רעיונית" המבוססת על חישוב תיאורטי המנותק מהשוק בפועל. לכן, כאשר השוק כבר מתמחר את פוטנציאל התמ"א בנכס, יש להביא זאת בחשבון כחלק מהמצב הקודם.

המשמעות המעשית עבורכם: אם אתם בעלי נכס בבניין הכלול בתמ"א 38, ובעתיד תאושר בסביבתכם תוכנית משביחה נוספת – ההלכה החדשה עשויה להשפיע משמעותית על גובה ההיטל שתידרשו לשלם. זהו עניין שמצריך שומה פרטנית ולא הכללה גורפת – כל מקרה לגופו.

פטורים והקלות מהיטל השבחה

לא כל השבחה מחייבת בתשלום. סעיף 19 לתוספת השלישית קובע רשימת פטורים. הנפוצים שבהם:

| סוג הפטור | תנאים עיקריים | הערה |

|---|---|---|

| דירת מגורים יחידה עד 140 מ"ר | הרחבה/בנייה של דירת מגורים, בתנאי שהשטח הכולל לאחר ההרחבה אינו עולה על 140 מ"ר, והדירה תשמש למגורי בעל הזכויות או קרובו לפחות 4 שנים | שטח מעבר ל-140 מ"ר מחויב באופן יחסי; הפטור ניתן פעם אחת בלבד ולדירה אחת בלבד |

| הרחבת חדר מוגן (ממ"ד) | עד 6 מ"ר נוספים | פטור נפרד וממוקד, לא תלוי בפטור ה-140 מ"ר |

| נזקקים כלכלית | פטור מלא/חלקי לבעל נכס שמצבו הכלכלי אינו מאפשר תשלום, בכפוף להצגת מסמכים ואישורי רווחה | ניתן בהחלטת הוועדה המקומית, לא אוטומטי |

| החזקה מעל 10 שנים + תוכנית קודמת מלפני 1950 | פטור לבעלים שהחזיקו בנכס 10 שנים לפחות לפני ההשבחה, כאשר התוכנית הקודמת אושרה לפני 1.1.1950 | רלוונטי בעיקר לנכסים ותיקים מאוד |

| התאמות נגישות | השבחה הנובעת אך ורק משטחי שירות הנדרשים להתאמת נגישות | פטור ממוקד וצר |

| תמ"א 38 (חיזוק, ללא הריסה ובנייה מחדש) | פטור מלא/חלקי בהתאם לתיקוני החקיקה הרלוונטיים | כפוף לתנאים משתנים ולבדיקה פרטנית (ראו גם עדכון הפסיקה למעלה) |

חשוב: חלק מהפטורים ניתנים אוטומטית, וחלקם מחייבים הגשת בקשה מפורשת לוועדה המקומית – אי-הגשת הבקשה במועד עלולה לגרום לאבדן הזכאות. מומלץ תמיד לבדוק זאת מראש ולא להניח שהפטור "יחול מעצמו".

איך מגישים השגה על שומת היטל השבחה

קיבלתם שומת היטל השבחה מהוועדה המקומית וסבורים שהיא גבוהה מדי? יש לכם שתי מסלולים עיקריים:

שלב 1: בדיקה עצמאית מול שמאי מטעמכם

לפני כל פנייה רשמית, מומלץ לבצע שומה נגדית עצמאית. שמאי מקרקעין בוחן את אותם הפרמטרים (שווי לפני, שווי אחרי, זכאות לפטורים) ובודק אם יש פערים מהותיים מול שומת הרשות.

שלב 2: בקשה למינוי שמאי מכריע

אם יש פער בין השומה שביצע השמאי מטעמכם לבין שומת הרשות המקומית, החוק (סעיף 14 לתוספת השלישית) קובע מנגנון ייעודי: תוך 45 יום מיום קבלת השומה, ניתן לבקש מינוי "שמאי מכריע" – שמאי מקרקעין ניטרלי הנבחר מרשימה שמנהלת מועצת שמאי המקרקעין. השמאי המכריע מקבל את שתי חוות הדעת (של הרשות ושלכם), בוחן אותן, ולעיתים עורך ביקור בנכס, ומכריע בין הצדדים. החלטתו מחייבת את שני הצדדים.

נתון שכדאי להכיר: לפי נתונים שפרסמה מועצת שמאי המקרקעין, כ-70% מהשומות שהובאו בפני שמאי מכריע הופחתו בסופו של דבר, בשיעור הפחתה ממוצע של כ-30%-50% מהסכום המקורי. פנייה לשמאי מכריע כאשר יש בסיס עובדתי לחילוקי דעות היא לרוב כדאית כלכלית – ולא רק "מהלך פרוצדורלי".

שלב 3: ערר וערעור

אם קיימת מחלוקת משפטית (ולא רק שמאית) – למשל לגבי עצם החיוב, זכאות לפטור, או פרשנות הוראות התוכנית – ניתן לפנות לוועדת הערר לפיצויים והיטלי השבחה שליד הוועדה המחוזית לתכנון ובנייה. על החלטת וועדת הערר ניתן לערער, בשאלה משפטית בלבד, לבית המשפט לעניינים מנהליים.

טעויות נפוצות של בעלי נכסים

מהניסיון בטיפול בתיקים בתחום, אלו הטעויות שחוזרות על עצמן שוב ושוב:

- הנחה שהפטור "יחול אוטומטית" – חלק מהפטורים (כמו פטור לנזקקים כלכלית) מחייבים הגשת בקשה יזומה ומסמכים תומכים. שכחה להגיש בקשה, גם כשמגיעה זכאות עקרונית, עלולה לגרום לאיבוד הפטור.

- פספוס חלון הזמן של 45 יום להגשת בקשה לשמאי מכריע – לאחר שהחלון נסגר, קשה משמעותית לערער על גובה השומה.

- בלבול בין היטל השבחה למס שבח – אלה שני חיובים נפרדים, לרשויות שונות, עם כללים שונים לחלוטין. הנחה מוטעית ש"פטור ממס שבח = פטור מהיטל השבחה" (או להיפך) עלולה להוביל להפתעה כספית לא נעימה.

- ציפייה שהחישוב יתבסס על מחיר השוק העדכני – כפי שהוסבר, החישוב מתבסס על מחירי המועד הקובע, לא על מחירי היום.

- הימנעות משומה נגדית מתוך הנחה ש"ממילא לא שווה את זה" – בהינתן שיעור ההפחתה הממוצע הגבוה (30%-50%) בפניות לשמאי מכריע, ויתור מוקדם מדי על בדיקה עצמאית עלול לעלות ביוקר.

- אי-בדיקת סעיף ההעברה בחוזה מכר – כשמוכרים נכס לפני שהיטל שולם בפועל, חשוב לוודא בחוזה המכר במפורש מי נושא בתשלום.

מקרה לדוגמה מהשטח (ללא פרטים מזהים)

בעל נכס פנה עם שומת היטל השבחה שקיבל מהוועדה המקומית, בעקבות אישור תוכנית שהוסיפה זכויות בנייה לבניין מגורים ישן. השומה שהוצאה על ידי הרשות התבססה על הנחת עבודה גורפת לגבי שווי מ"ר בנוי חדש באזור, מבלי להתחשב במאפיינים ספציפיים של הנכס (חזית פנימית, קומת קרקע, מפגעי רעש סמוכים) שהיו משפיעים לשלילה על שווי הזכויות הנוספות בפועל. שומה נגדית שנערכה, שהתבססה על השוואת עסקאות פרטניות יותר באותו רחוב ובאותם תנאים פיזיים, הראתה פער משמעותי משווי השומה המקורית. הפנייה לשמאי מכריע, בליווי הנימוקים העובדתיים, הביאה להפחתה משמעותית בסכום החיוב הסופי. המקרה ממחיש עקרון חשוב: שומת רשות אינה "מילה אחרונה" – היא נקודת פתיחה למשא ומתן מקצועי מבוסס נתונים.

שאלות נפוצות

האם היטל השבחה חל גם על מכירת דירה יד שנייה רגילה, בלי שיפוץ או תוספת?

לא בהכרח. היטל חל רק אם התקיים אחד משלושת אירועי המס (תוכנית חדשה, הקלה, שימוש חורג) בתקופת הבעלות שלכם או של מי שקדם לכם, ואשר טרם שולם עליו היטל. דירה u0022רגילהu0022 ללא שינוי תכנוני רלוונטי – לא תחויב.

מי משלם בפועל – הקונה או המוכר?

ככלל, מי שהיה בעל הזכויות במועד אישור התוכנית המשביחה הוא החייב בהיטל, גם אם מכר את הנכס לפני מועד התשלום בפועל. עם זאת, בפועל, במרבית העסקאות התשלום נגבה כתנאי לרישום ההעברה, ולכן חשוב להסדיר מראש בחוזה המכר מי נושא בתשלום בפועל.

כמה זמן יש להגיש בקשה למינוי שמאי מכריע?

45 יום מיום קבלת השומה מהוועדה המקומית.

האם אפשר לפרוס את התשלום?

במקרים רבים ניתן להגיע להסדר תשלומים מול הוועדה המקומית, בפרט כאשר קיים קושי כלכלי מוכח. כדאי לבדוק זאת מול הרשות הספציפית.

האם משלמים היטל השבחה על תוספת שנעשתה מכוח תמu0022א 38?

בהתאם לתיקוני החקיקה הרלוונטיים, קיימים פטורים חלקיים/מלאים בהתאם לסוג הפרויקט (חיזוק בלבד מול הריסה ובנייה מחדש), ובהתאם להלכה העדכנית מאוקטובר 2025 (ראו הרחבה למעלה) – מומלץ בדיקה פרטנית של המקרה הספציפי.

מה ההבדל בין השגה לשמאי מכריע לבין ערר לוועדת הערר?

שמאי מכריע דן במחלוקת שמאית-מקצועית (מהו השווי הנכון). וועדת ערר דנה במחלוקת משפטית (למשל זכאות לפטור, או עצם החיוב). לעיתים שני המסלולים רלוונטיים במקביל, בהתאם לאופי המחלוקת.

איך אני יכול לעזור

אם קיבלתם שומת היטל השבחה ולא בטוחים אם הסכום סביר, אם אתם מתכננים לבנות תוספת ורוצים אומדן מראש לגבי החשיפה הצפויה, או אם אתם מוכרים/קונים נכס ורוצים לוודא שסוגיית ההיטל מוסדרת נכון בחוזה – זה בדיוק סוג הבדיקה שאני מבצע באופן שוטף. שומה נגדית מקצועית, בדיקת זכאות לפטורים, וליווי מול הוועדה המקומית או בהליך שמאי מכריע, יכולים לחסוך כסף משמעותי ולמנוע הפתעות לא נעימות. אשמח לבחון את המקרה הספציפי שלכם.